Il Report dell’Osservatorio Gimbe 2023 analizza il progressivo aumento della spesa sanitaria delle famiglie, e la raffronta con i finanziamenti del Ssn e con quelli intermediati dai fondi sanitari e dalle assicurazioni. Sono dati che testimoniano la crisi del Servizio pubblico, ma che richiedono soluzioni ben meditate, per evitare la privatizzazione della sanità.

Il continuo progressivo incremento della spesa sanitaria delle famiglie -il cosiddetto out-of-pocket- è un chiaro seppur indiretto termometro delle crescenti difficoltà del Servizio sanitario nazionale. A parte l’improvvisa caduta registrata nel 2020, causa il lockdown provocato dal Covid-19, anno dopo anno sono aumentati i costi sanitari sostenuti direttamente dai cittadini, passando dai 31,5 miliardi di euro del 2012 ai 40,6 miliardi del 2023, registrando un incremento del 26,8%. Tuttavia, questa aumentata spesa non basta da sola a giustificare le minori tutele garantite ora dal Ssn. Bisogna, infatti, considerare anche altre condizioni, come il progressivo aumento della povertà sanitaria (molti pazienti limitano o rinunciano alle prestazioni), e l’alto numero (40% circa) di prestazioni a basso valore. Ne consegue che non basterebbe aumentare l’intervento dei fondi sanitari o delle assicurazioni per ridurre la spesa out-of-pocket, ma che per limitare la spesa privata bisogna anche elaborare altre strategie.

È quanto emerge dal Report dell’Osservatorio Gimbe 2023 sulla spesa sanitaria privata in Italia, commissionato dall’Osservatorio nazionale Welfare & Salute (Onws) e presentato al Cnel per analizzare le criticità della sanità integrativa. E i cui risultati il presidente della Fondazione Gimbe, Nino Cartabellotta, così sintetizza: “L’aumento della spesa out-of-pocket non è solo il sintomo di un sottofinanziamento della sanità pubblica, ma anche un indicatore delle crescenti difficoltà di accesso al Ssn. Le interminabili liste d’attesa determinano un impatto economico sempre maggiore, specie per le fasce socioeconomiche più fragili, limitando le spese o rinunciando alle prestazioni”.

Superata la soglia suggerita dall’Oms

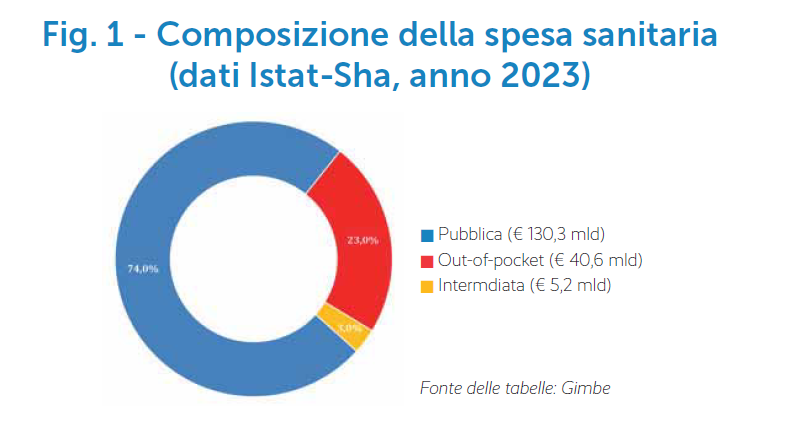

Ma vediamo che cosa ci dicono i dati. A fronte di una spesa sanitaria totale di 176,1 miliardi di euro nel 2023, il 74% risulta sostenuto dal Ssn, per un totale di 130,3 miliardi, un 23% riguarda la spesa privata, pari a 40,6 miliardi, e il rimanente 3%, pari a 5,2 miliardi, riguarda la spesa privata intermediata da fondi sanitari e assicurazioni (figura 1). Se ci limitiamo a considerare la sola spesa privata, l’88,6% risulta a carico diretto delle famiglie, mentre solamente l’11,4% è intermediata, a dimostrazione di come in Italia sia ancora limitata la presenza di finanziamenti da parte di fondi e assicurazioni. Comunque sia, questi valori superano di gran lunga la soglia suggerita dall’Oms, secondo la quale la spesa out-of-pocket non dovrebbe superare il 15% della spesa sanitaria totale. In Italia, gli attuali 23% più il 3% sopra indicato dimostrano, da una parte il sottofinanziamento pubblico e, dall’altra parte, l’eccessivo ricorso ai risparmi delle famiglie.

Interessante anche annotare come risulti assai differenziata la situazione a livello regionale, con le regioni del Nord che registrano una spesa pro-capite superiore alla media nazionale e quelle del Sud, invece, molto inferiori. Rispetto a una spesa media nazionale di 730 euro pro-capite, infatti, si va dai 1.023 euro dei lombardi ai 431 euro dei campani, ai 416 dei calabresi e ai 377 euro pro-capite dei residenti della Basilicata. È la dimostrazione di quanto il livello di reddito delle famiglie sia determinante nella possibilità o meno per il cittadino di sostenere i costi sanitari di tasca propria.

Dove va la spesa out-the-pocket

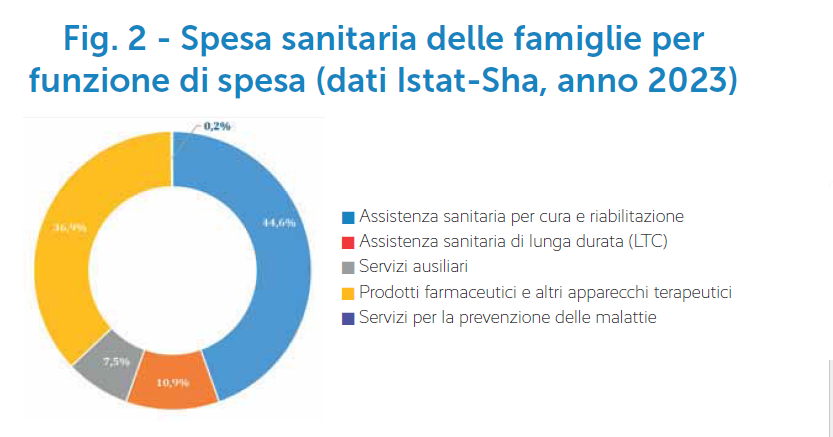

Ma quali sono le voci di spesa sanitaria coperte dai bilanci familiari? In parole povere, dov’è che la sanità mette le mani nel portafoglio del cittadino? Al primo posto troviamo i costi legati all’assistenza per cura e riabilitazione, comprese le prestazioni odontoiatriche, per un valore di 18,1 miliardi di euro, pari al 44,6% del totale, seguiti dai farmaci e apparecchi terapeutici, per un valore di 15 miliardi, pari al 36,9%, e dai servizi di assistenza a lungo termine (Ltc), per un totale di 4,4 miliardi di euro, pari al 10,9% della spesa complessiva, cui vanno infine aggiunti i servizi ausiliari e per la prevenzione, fino ad arrivare al totale di 40,6 miliardi di euro (Figura 2). Le stime del Report dell’Osservatorio Gimbe 2023 -precisa però il presidente Cartabellotta- riguardano per il 40% spese a basso valore e, come tali, non apportano reali benefici alla salute. “Si tratta di prodotti e servizi il cui acquisto è indotto dal consumismo sanitario o da preferenze individuali quali, per esempio, esami diagnostici e visite specialistiche inappropriati o terapie inefficaci o inappropriate”.

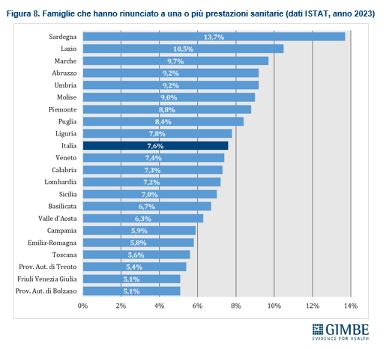

Va poi anche considerato l’effetto che sulla spesa sanitaria out-the pocket pesa la cosiddetta “povertà sanitaria”, che ha coinvolto il 15,7% delle famiglie indigenti, che si sono ritrovate nell’impossibilità di far fronte alle spese mediche (5,1% nel 2023) e sono state così costrette a rinunciare alle cure. Per esempio, circa 4,5 milioni di pazienti hanno dovuto rinunciare a visite o esami diagnostici, di cui 2,5 milioni per motivi economici, con un incremento di quasi 600.000 persone rispetto al 2022. Le differenze regionali sono marcate: 9 Regioni superano la media nazionale (7,6%), con ai primi posti la Sardegna (13,7%) e il Lazio (10,5%). Al contrario, 12 Regioni si collocano sotto la media, con la Provincia autonoma di Bolzano e il Friuli-Venezia Giulia, che registrano il valore più basso (5,1%) (figura 3).

Superata anche la media Ue

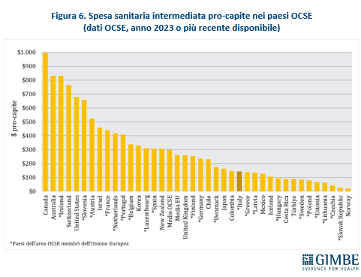

Ma è soprattutto nel raffronto con gli altri Paesi Ue che si evidenzia la situazione italiana. Solamente Portogallo, Belgio, Austria e Lituania hanno una spesa out-the-pocket pro-capite superiore alla nostra, mentre tutti gli altri Paesi spendono di meno: rispetto alla media Ocse pari a 906 euro, quella italiana raggiunge i 1.115 euro, segnando un maggior costo di 209 euro. Ma ancor più elevata è la differenza se si fa riferimento alla spesa intermediata dai fondi sanitari e dalle assicurazioni. Qui l’Italia raggiunge, rispetto agli altri Paesi europei, una media pro-capite di 143 dollari, meno della metà della media Ocse (299 dollari) e anche inferiore alla media dei Paesi Ue (262 dollari). Un confronto tra gli Stati dell’Europa Unita, infatti, vede 9 nazioni spendere meno di noi, ma ben 12 nazioni spendono di più, con differenze che vanno dai +33 dollari della Danimarca ai +688 dell’Irlanda (figura 4). È la dimostrazione di come il nostro Servizio sanitario nazionale aveva a suo tempo bloccato l’opportunità di ricorrere a una copertura intermediata, garanzia oggi non più assicurata.

La spesa delle famiglie, quindi, va più attentamente analizzata, liberandola dal peso sia delle prestazioni di basso valore, sia della rinuncia alle cure, che non apportano benefici ai reali bisogni sanitari del cittadino. Ne consegue che, per rilanciare il Servizio sanitario nazionale, non basterebbe garantirgli quell’apporto dei 40 miliardi di euro oggi pervenuti dalla spesa privata. Pertanto, per ridurre questi costi non è sufficiente un progressivo e consistente rilancio del finanziamento pubblico, ma è anche necessario contrastare sia le prestazioni a basso valore, sia le prescrizioni inappropriate.

“In definitiva -precisa Cartabellotta- il pilastro dell’assistenza integrativa può essere sostenibile solamente se integrato in un sistema pubblico efficace. Altrimenti rischia di crollare insieme al Ssn, spianando definitivamente la strada alla vera privatizzazione della sanità, che alimenta iniquità e diseguaglianze e tradisce per sempre l’articolo 32 della Costituzione e i princìpi fondanti del Ssn”.

(Farma Mese n. 4– 2025 ©riproduzione riservata)