Quanto ha pesato sul fatturato della farmacia il processo di liberalizzazione dei farmaci voluto da Bersani? A distanza ormai di quasi venti anni possiamo dire che non ha influito molto, visto che il 90,8% a valori e l’89,3% in quantità è ancora appannaggio della farmacia, mentre soltanto il 9,2% a valori e il 10,7% a volumi è approdato nelle parafarmacie e nei corner Gdo.

Per la precisione, la parafarmacia assorbe una quota del 5,8% a valori e 6,3% in quantità, mentre la Gdo il 3,4% a valori e il 4,4% in quantità. Quindi, la liberalizzazione si è limitata a una quota di mercato assai modesta.

Il mercato dei farmaci senza prescrizione (Sop) ha registrato nel 2023 vendite (sell-out prezzo al pubblico) pari a 3.020 milioni di euro, suddivisi tra i farmaci di automedicazione per 2.332 milioni (77,2% del totale comparto) e 688 milioni di Sp, cioè prodotti senza pubblicità (22,8%). In termini di quantità, invece, il comparto ha registrato 282 milioni di confezioni vendute, suddivise in 219 milioni di automedicazione (77,5% del totale comparto), e 64 milioni in Sp (22,5%).

Ma quali sono ora le aspettative del mercato dei Sop? L’ultima edizione di “Numeri e indici dell’automedicazione”, edito da Assosalute, prevede che nel periodo 2024-2026 il mercato crescerà in valore di circa l’1% all’anno, mentre in confezioni è prevista una contrazione progressiva del -0,6% nel 2024, del -1,3% nel 2025 e del -1,6% nel 2026. Così, dopo il positivo incremento registrato nel 2022 (+18,9%) e nel 2023 (+4,8%), questo comparto torna ora a normalizzarsi, con risultati assai legati alla situazione epidemiologica e alla diffusione dei virus.

Il trend dei Sop a valori e a quantità

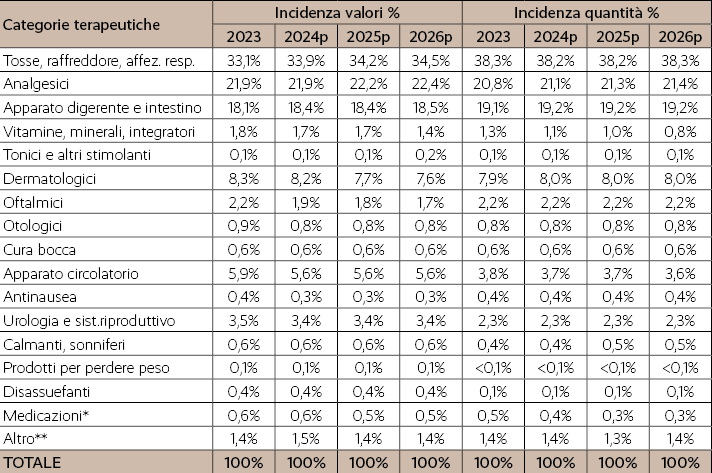

*La voce “Medicazioni” include le medicazioni avanzate così come le tradizionali

**La voce “Altro” include Aic relative a: cerotti, prodotti per la bellezza femminile, prodotti per capelli e per l’igiene orale, altri prodotti e farmaci per altri usi terapeutici

Fonte: elaborazioni e previsioni Osservatorio Farmaci, CERGAS Bocconi (OSFAR) su dati Assosalute e IQVIA

Al farmacista può servire conoscere quali siano le classi terapeutiche più gettonate dai consumatori e il loro andamento nei prossimi anni, in modo da capire quali prodotti tener maggiormente d’occhio (vedasi tabella). Vale la pena precisare che le prime tre classi (affezioni respiratorie, analgesici e apparato digerente/intestino) insieme fanno il 73,1% del totale mercato dei “senza ricetta” e prevedono un trend positivo anche nel prossimo biennio, quando dovrebbero raggiungere il 75,4%.

(Farma Mese n. 9-2024 ©riproduzione riservata)