Per agevolare la continuità generazionale, un recente provvedimento precisa che le donazioni, i patti di famiglia e i trasferimenti mortis causa aventi oggetto quote di partecipazione societarie possano essere esenti da imposta di successione

Con la nostra esperta, la dottoressa Paola Castelli, analizziamo un recente intervento normativo riguardante l’imposta di successione e donazione applicabile alle donazioni, ai patti di famiglia e alla successione ereditaria di quote societarie.

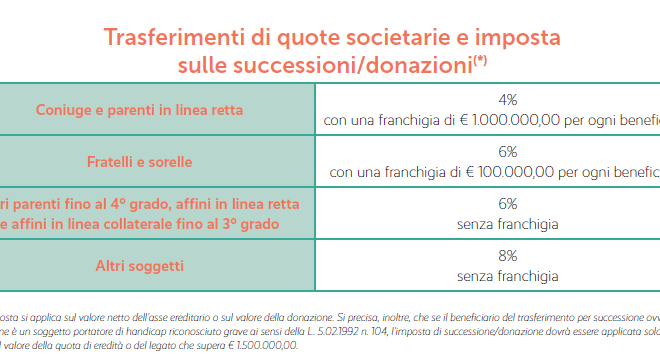

Dottoressa Castelli, prima di andare al sodo, ci può ricordare il regime fiscale applicabile ai trasferimenti di quote societarie a titolo gratuito?

Le donazioni, i patti di famiglia ovvero i trasferimenti mortis causa di quote di partecipazione in società titolari di farmacia/e sono assoggettati a imposta di successione e donazione con aliquote e franchigie che variano a seconda della linea e del grado di parentela che intercorre tra chi trasferisce la quota di partecipazione e il beneficiario o i beneficiari.

L’operazione in oggetto già di per sé non è soggetta a oneri particolarmente elevati, in quanto la sua base imponibile è costituita dal patrimonio netto contabile della società, escluso il valore di avviamento. Ma perché non risparmiare del tutto l’imposta in esame?

In cosa consiste l’intervento normativo da lei citato? Com’è possibile dire “bye bye” all’imposta in commento?

Con la finalità di agevolare e supportare la continuità generazionale, viene finalmente meglio precisato che le donazioni, i patti di famiglia e i trasferimenti mortis causa aventi per oggetto quote di partecipazione societarie possano essere esenti da tale imposta; si tratta di un intervento migliorativo che dovrebbe evitare i contenziosi sorti in passato.

In particolare, il trasferimento può essere esente purché sussistano contemporaneamente le seguenti condizioni:

– il beneficiario del trasferimento (donatario o assegnatario per i patti di famiglia, oppure erede o legatario per i trasferimenti mortis causa) deve essere un discendente in linea retta del disponente oppure il coniuge;

– il beneficiario deve detenere la titolarità della quota di partecipazione per almeno cinque anni decorrenti dalla data del trasferimento e, quindi, dalla data della donazione, del patto di famiglia o dell’apertura della successione ereditaria, rendendo in tale circostanza apposita dichiarazione di impegno alla detenzione per tale periodo della quota societaria ricevuta e, quindi, alla prosecuzione dell’attività d’impresa.

Ci sono ulteriori condizioni da rispettare a seconda del tipo di società titolare di farmacia/e?

Il trasferimento di quote di partecipazione in società di persone (s.n.c. oppure s.a.s.) richiede il mantenimento della quota societaria ricevuta per almeno cinque anni, mentre il trasferimento di quote o azioni di società di capitali (s.r.l. oppure s.p.a.) prevede che il soggetto avente causa detenga il controllo della società -ossia che abbia la titolarità almeno del 50,01% del capitale sociale- per almeno cinque anni dalla data del trasferimento.

Dovesse esserci un intoppo e non dovesse, quindi, essere rispettata una delle condizioni in precedenza elencate, cosa succede?

Il mancato rispetto di una delle condizioni prima elencate comporta la decadenza da tale disposizione agevolativa e, di conseguenza, il pagamento dell’imposta di successione e donazione in misura ordinaria, della sanzione amministrativa del 25% sull’importo non versato (art. 13 del D.Lgs 471/1997) e, infine, degli interessi di mora decorrenti dal giorno in cui l’imposta avrebbe dovuto essere corrisposta.

IL PROVVEDIMENTO LEGISLATIVO: ART. 3, COMMA 4-TER, D.LGS 346/1990 COME RIFORMULATO DAL D.LGS 139/2024 IN VIGORE DAL 1° GENNAIO 2025

“I trasferimenti, effettuati anche tramite i patti di famiglia di cui agli articoli 768 bis e seguenti del codice civile a favore dei discendenti e del coniuge, di aziende o rami di esse, di quote sociali e di azioni non sono soggetti all’imposta. In caso di quote sociali e azioni di soggetti di cui all›articolo 73, comma 1, lettera a), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, il beneficio spetta limitatamente alle partecipazioni mediante le quali è acquisito il controllo ai sensi dell’articolo 2359, primo comma, numero 1), del codice civile o integrato un controllo già esistente. In caso di aziende o rami di esse, il beneficio si applica a condizione che gli aventi causa proseguano l’esercizio dell’attività d’impresa per un periodo non inferiore a cinque anni dalla data del trasferimento; in caso di quote sociali e azioni di soggetti di cui all’articolo 73, comma 1, lettera a), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, il beneficio si applica a condizione che gli aventi causa detengano il controllo per un periodo non inferiore a cinque anni dalla data del trasferimento; in caso di altre quote sociali, il beneficio si applica a condizione che gli aventi causa detengano la titolarità del diritto per un periodo non inferiore a cinque anni dalla data del trasferimento. Gli aventi causa rendono, contestualmente alla presentazione della dichiarazione di successione o all’atto di donazione o al patto di famiglia, apposita dichiarazione di impegno alla continuazione dell’attività o alla detenzione del controllo o al mantenimento della titolarità del diritto. Il mancato rispetto delle condizioni di cui ai periodi dal primo al quarto comporta la decadenza dal beneficio, il pagamento dell’imposta in misura ordinaria, della sanzione amministrativa prevista dall’articolo 13 del decreto legislativo 18 dicembre 1997, n. 471, e degli interessi di mora decorrenti dalla data in cui l’imposta medesima avrebbe dovuto essere pagata”. (omissis)

Dottoressa Castelli, per concludere, conviene sempre optare per l’esenzione da imposta di successione e donazione?

Dipende dalle singole situazioni. Coloro che escludono in maniera tassativa la cessione delle quote nel quinquennio hanno evidentemente un interesse a richiedere l’esenzione; coloro, invece, che non possono escludere a priori una cessione delle quote nel quinquennio devono valutare se a loro conviene vincolarsi per cinque anni ovvero pagare l’imposta sul patrimonio netto contabile, escluso l’avviamento.

Come sempre, pecunia non olet.

(Paola Castelli, Farma Mese N. 1/2-2025 ©riproduzione riservata)